Wie die verpflichtende E-Rechnungsstellung im Baltikum litauische Unternehmen beeinflussen wird

Zusammenfassung

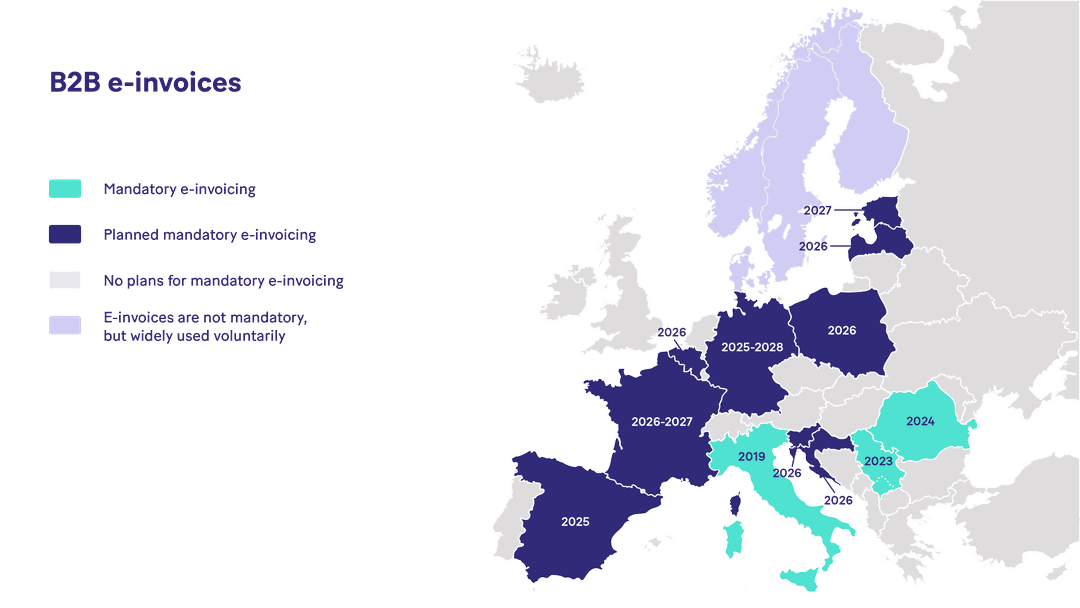

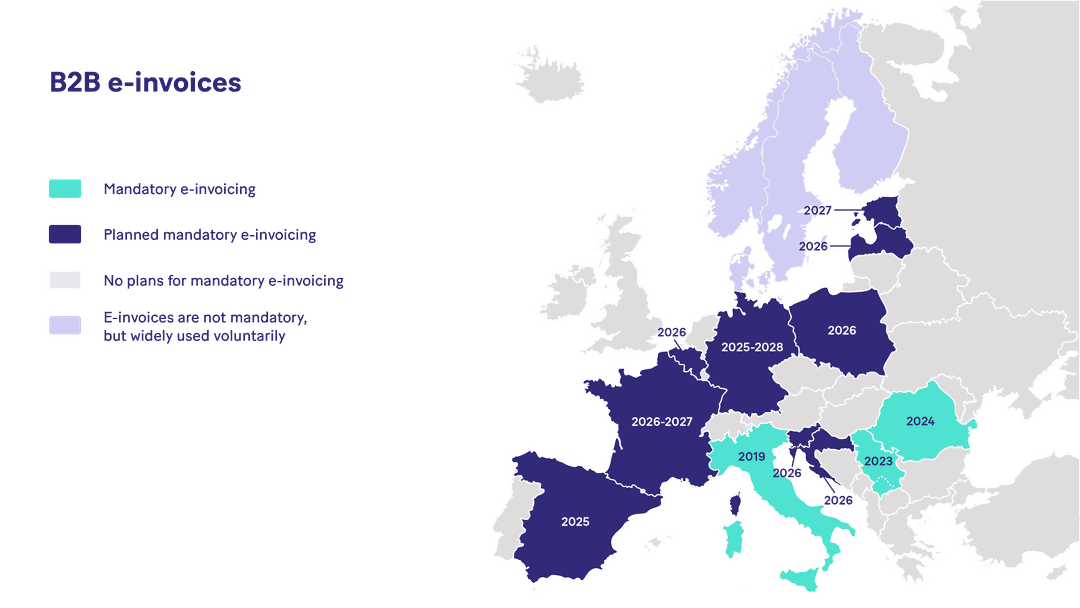

Lettland: B2G-E-Rechnungen sind ab dem 1. Januar 2025 verpflichtend, B2B folgt am 1. Januar 2028 (über „e-adrese“).

Estland: Ein B2B-Modell mit Käuferwahl (Standard EN16931) beginnt am 1. Juli 2025 und führt 2027 zu einer vollständigen B2B- und B2G-Verpflichtung.

Polen (KSeF 2.0): Eine schrittweise Einführung beginnt am 1. Februar 2026, die vollständige Umsetzung wird bis 2027 erwartet.

Die EU-Initiative ViDA zielt darauf ab, die grenzüberschreitende B2B-E-Rechnungsstellung zu standardisieren.

Litauische Unternehmen, die im internationalen Handel tätig sind, könnten bereits heute verpflichtet sein, strukturierte elektronische Rechnungen auszustellen.

Die obligatorische E-Rechnungsstellung weitet sich in der baltischen Region rasant aus. Lettland und Estland bewegen sich auf vollständige digitale B2B-Mandate zu, während Polen sein zentralisiertes KSeF 2.0-System mit einer schrittweisen Durchsetzung ab 2026 implementiert. Gleichzeitig verstärkt die ViDA-Initiative der EU (VAT in the Digital Age / Mehrwertsteuer im digitalen Zeitalter) den Trend zu einer standardisierten digitalen Mehrwertsteuer-Meldung in allen Mitgliedstaaten.

Obwohl Litauen noch keine verpflichtende inländische B2B-E-Rechnungsstellung eingeführt hat, sind litauische Unternehmen, die grenzüberschreitend tätig sind, bereits jetzt betroffen. Die Kenntnis regionaler Zeitpläne und technischer Anforderungen ist entscheidend, um Compliance zu gewährleisten, einen reibungslosen Handel aufrechtzuerhalten und sich auf den umfassenderen digitalen Wandel der Mehrwertsteuer-Meldung vorzubereiten.

Lettland: B2G bereits verpflichtend, B2B kommt 2028

Seit dem 1. Januar 2025 müssen alle Rechnungen an lettische Regierungsbehörden elektronisch über das „e-adrese“-System eingereicht werden. Diese Anforderung sorgt für eine schnellere Bearbeitung, größere Transparenz und eine verbesserte Erhebung der Mehrwertsteuer.

In Zukunft wird die elektronische Rechnungsstellung zwischen Unternehmen (B2B) am 1. Januar 2028 obligatorisch. Das bedeutet, dass alle lettischen Unternehmen, die Waren oder Dienstleistungen für andere Unternehmen erbringen, elektronische Rechnungen austauschen müssen.

Litauische Unternehmen, die mit lettischen Partnern zusammenarbeiten, sollten bereits jetzt Lösungen in Betracht ziehen, die die Einhaltung sowohl der B2G- als auch der B2B-Anforderungen ermöglichen, noch bevor das B2B-Mandat offiziell in Kraft tritt.

Estland: Käuferwahl-Modell 2025, vollständige Verpflichtung 2027

Estland schreibt B2G-E-Rechnungen schon lange vor, aber ab dem 1. Juli 2025 wurde ein „Buyer-Choice“-Modell (Käuferwahl-Modell) eingeführt. Nach diesem Modell kann jedes als E-Rechnungsempfänger registrierte Unternehmen von seinen Lieferanten verlangen, Rechnungen in elektronischer Form auszustellen, vorzugsweise im europäischen Standard EN16931.

Bis 2027 plant Estland, die E-Rechnungsstellung für alle mehrwertsteuerpflichtigen Unternehmen sowohl im B2G- als auch im B2B-Segment obligatorisch zu machen.

Diese Änderungen zielen darauf ab:

Die Dokumentenübermittlung zu standardisieren.

Administrative Fehler zu reduzieren.

Die Finanzkontrolle und die Mehrwertsteuerverwaltung zu verbessern.

Litauische Unternehmen, die mit estnischen Partnern zusammenarbeiten, sollten darauf vorbereitet sein, diese Anforderungen auf Anfrage zu erfüllen. Die Aktualisierung von Buchhaltungssystemen und die Einführung von E-Invoicing-Lösungen können schon jetzt einen reibungslosen Geschäftsbetrieb sicherstellen.

Polen: Überblick über das KSeF 2.0-Mandat

Polen führt sein E-Invoicing-Mandat schrittweise über das System Krajowy System e-Faktur (KSeF) 2.0 (Nationales System für E-Rechnungen) ein. Auch wenn sich dieser Artikel auf den baltischen Raum konzentriert, ist es für litauische Unternehmen nützlich, die Anforderungen Polens zu kennen, insbesondere bei grenzüberschreitenden Transaktionen.

Wichtige Punkte:

1. Februar 2026: Verpflichtend für große Steuerzahler (Jahresumsatz über 47 Mio. €).

1. April 2026: Verpflichtend für andere Unternehmen, ausgenommen kleinste Mikrounternehmer.

1. Januar 2027: Verpflichtend für Mikrounternehmer mit einem monatlichen Umsatz unter 2.350 €.

Anpassungszeitraum: Sanktionen für KSeF-Fehler sind bis zum 1. Januar 2027 ausgesetzt.

Vorteile einer frühen Einführung: Verbesserte Compliance, standardisierter digitaler Prüfpfad, operative Effizienz.

Detailliertere Informationen finden Sie unter Poland’s KSeF 2.0 - The Official E-Invoicing Mandate.

Entwicklungen auf EU-Ebene: ViDA-Richtlinie

Die ViDA-Initiative (VAT in the Digital Age / Mehrwertsteuer im digitalen Zeitalter) der Europäischen Kommission fördert die E-Rechnungsstellung in der gesamten EU, um die Mehrwertsteuererhebung und die grenzüberschreitende Transparenz zu verbessern. Sie ermutigt zur schrittweisen Einführung obligatorischer B2B-E-Rechnungen in den EU-Mitgliedstaaten.

Für litauische Unternehmen, die international Handel treiben, ist das Verständnis von ViDA unerlässlich, da grenzüberschreitende Partner zunehmend die Einreichung elektronischer Rechnungen in standardisierten Formaten erwarten werden.

Auswirkungen auf litauische Unternehmen

Obwohl Litauen die B2G-E-Rechnungsstellung bereits über das SABIS-System implementiert hat, ist die B2B-E-Rechnungsstellung im Inland noch nicht verpflichtend. Aus der baltischen und EU-weiten Landschaft ergeben sich jedoch mehrere Konsequenzen:

Anforderungen der Partner

Litauische Unternehmen, die mit Partnern in Lettland, Estland oder Polen zusammenarbeiten, müssen möglicherweise E-Rechnungen in den von diesen Ländern geforderten Formaten ausstellen.

PDF-Rechnungen könnten für internationale Partner bald nicht mehr ausreichen.

Regulatorische Trends

Nachbarländer führen proaktiv B2B-Mandate ein, um Transparenz und Effizienz zu steigern.

Die litauischen Behörden könnten in den kommenden Jahren diesem Beispiel folgen.

Operative Bereitschaft

Die frühzeitige Aktualisierung von Buchhaltungssystemen und die Einführung von E-Invoicing-Lösungen reduzieren den Verwaltungsaufwand und stellen die Konformität mit den Anforderungen ausländischer Partner sicher.

Wie man sich vorbereitet

Litauische Unternehmen sollten digitale Lösungen in Betracht ziehen, die mehrere E-Invoicing-Netzwerke unterstützen:

Banqup Plattform: Ermöglicht den Versand von E-Rechnungen an Peppol (europäisches Netzwerk), SABIS (Litauen), „e-adrese“ (Lettland), das estnische Netzwerk und bald auch an das polnische KSeF-System. Erstellt XML/UBL-Rechnungen, die den europäischen Standards entsprechen.

Euroconnector: Eine API-basierte Lösung, die sich in Buchhaltungssysteme integriert, um E-Rechnungen automatisch über Peppol zu senden und zu empfangen, den Lieferstatus zu verfolgen und Nachrichten mit Geschäftspartnern auszutauschen.

Investitionen in diese Lösungen helfen Unternehmen schon heute, compliant zu bleiben, das Rechnungsmanagement zu optimieren und betriebliche Risiken durch manuelle Prozesse zu reduzieren.

E-Invoicing im Baltikum

Die obligatorische E-Rechnungsstellung verändert die baltische und europäische Geschäftslandschaft. Für litauische Unternehmen ist die Notwendigkeit, die Anforderungen von Partnern in Lettland, Estland und Polen zu erfüllen, bereits heute relevant – noch bevor inländische B2B-Mandate eingeführt werden.

Durch die proaktive Einführung von E-Invoicing-Lösungen und die Vorbereitung der Systeme auf grenzüberschreitende Compliance können Unternehmen ihre operative Effizienz steigern, Fehler reduzieren und die Bereitschaft für kommende regulatorische Änderungen sicherstellen. Informiert und vorbereitet zu bleiben, ist der Schlüssel zu reibungslosen internationalen Geschäftsabläufen im Baltikum.

Bleiben Sie den Mandaten einen Schritt voraus

Bleiben Sie den weltweiten E-Invoicing-Mandaten mit unserem kostenlosen monatlichen Newsletter einen Schritt voraus. Erhalten Sie die neuesten regulatorischen Updates aus über 50 Ländern direkt in Ihren Posteingang. Folgen Sie uns auf LinkedIn für tägliche Compliance-Einblicke und Expertenanalysen der Banqup Group.

Felipe Jhones Dos Santos

Vermarkter, Banqup Group

Felipe ist ein Marketingprofi mit Spezialisierung auf Marketing und International Business und ist derzeit in Madrid ansässig. Der Großteil seiner beruflichen Erfahrung wurde in B2B- und SaaS-Umfeldern gesammelt, insbesondere in den Finanz- und Technologiesektoren. Er hat an Initiativen gearbeitet, die von der Kampagnenentwicklung und Markenpositionierung bis zur Optimierung der Customer Journey und der Abstimmung zwischen Marketing- und Vertriebsteams reichen. Sein Ansatz konzentriert sich auf Klarheit, Konsistenz und das Schaffen von Wirkung durch gut strukturierte Umsetzung.