Belgiens E-Rechnungspflicht 2026: Was haben wir bisher gelernt?

Zusammenfassung

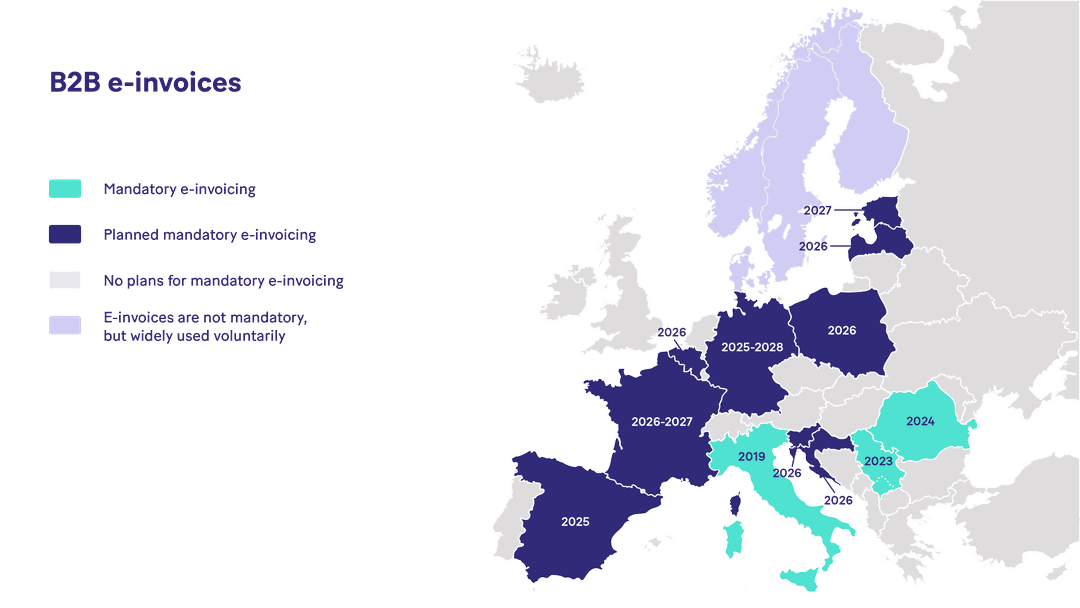

Belgien: Strukturierte B2B-E-Rechnung seit dem 1. Januar 2026 verpflichtend (über Peppol).

B2G: Verpflichtend für öffentliche Aufträge, die nach dem 1. März 2024 ausgeschrieben wurden.

Geltungsbereich: Gilt für fast alle in Belgien ansässigen, mehrwertsteuerpflichtigen Unternehmen.

Format: Peppol BIS Billing 3.0 (UBL 2.1 XML), konform mit der Norm EN 16931.

PDF-Rechnungen allein sind für inländische B2B-Transaktionen nicht rechtskonform.

E-Reporting: Geplant für 2028, basierend auf strukturierten Rechnungsdaten.

Netzwerkstabilität bestätigt; frühe Herausforderungen hängen mit Registrierungslücken und Datenqualität zusammen.

Belgien hat zum 1. Januar 2026 vollständig auf die verpflichtende strukturierte elektronische Rechnungsstellung zwischen Unternehmen (B2B) umgestellt. Das Land hat sich für ein dezentrales, auf Peppol basierendes Modell anstelle eines zentralen Freigabesystems (Clearance-System) entschieden, bei dem mehrwertsteuerpflichtige Unternehmen Rechnungen im strukturierten XML-Format austauschen müssen.

Während sich die Infrastruktur als stabil erwiesen hat, verdeutlichen die ersten Monate der Durchsetzung, wie wichtig eine ordnungsgemäße Peppol-Registrierung, saubere Stammdaten und die operative Abstimmung im Vorfeld der für 2028 geplanten Ausweitung des E-Reportings sind.

Das dezentrale, strukturierte und verpflichtende Modell

Für die B2B E-Rechnung hat Belgien kein zentrales Regierungsportal aufgebaut. Stattdessen setzt es auf das Vier-Ecken-Modell (Four-Corner Model) von Peppol, bei dem zertifizierte Access Points strukturierte Geschäftsdokumente sicher austauschen.

In der Praxis nutzt Belgien Peppol BIS Billing 3.0 auf Basis von UBL 2.1 XML als standardmäßiges, EN 16931 konformes Format. Dieses wird in der Regel über das Peppol-Netzwerk ausgetauscht, wobei auch andere EN 16931-konforme Formate und Netzwerke (z. B. EDI) zulässig sind, sofern beide Parteien dem ausdrücklich zustimmen und der europäische Standard vollständig eingehalten wird.

Wichtige Erinnerungen zum Geltungsbereich:

Gilt für inländische B2B-Transaktionen zwischen belgischen, mehrwertsteuerpflichtigen Einheiten mit Sitz in Belgien.

B2C-Rechnungen (Business-to-Consumer) fallen weiterhin nicht unter die Verpflichtung.

B2G-Verpflichtungen (Business-to-Government) waren für das öffentliche Auftragswesen bereits in Kraft.

Ein E-Reporting in Fast-Echtzeit ist ab dem 1. Januar 2028 geplant, aber noch nicht verpflichtend.

Bei der Umstellung geht es nicht nur um Digitalisierung. Es geht um strukturierte, maschinenlesbare Daten.

Der stabile Start

Im Gegensatz zu zentralisierten Clearance-Systemen, die das Risiko einer Überlastung beim „Go-live“ bergen, hat die verteilte Architektur Belgiens einen „Single Point of Failure“ verhindert.

Es gab keine größeren landesweiten Ausfälle. Keine zentralen Engpässe. Keine Portalabstürze.

Technisch gesehen funktionieren die Leitungen.

Das bedeutet, dass aktuelle Reibungspunkte nicht in der Infrastruktur liegen, sondern im Verhalten und im operativen Betrieb.

Die realen Hürden: Was belgische Unternehmen lernen

1. Der Mythos „PDF reicht aus“

Eines der häufigsten Missverständnisse ist der Glaube, dass der Versand einer PDF-Datei per E-Mail als E-Rechnung gilt.

Das tut es nicht.

Eine PDF-Datei, selbst mit eingebettetem QR-Code, gilt als unstrukturiert. Sie kann als visuelle Darstellung dienen, aber die rechtlich bindende Rechnung ist eine strukturierte XML-Datei, die über Peppol übertragen wird.

Hybride Rechnungen sind erlaubt. Dabei ist die XML-Datei die eigentliche Rechnung. Das PDF ist lediglich ein für Menschen lesbarer Anhang.

Dieses Missverständnis hat zu Folgendem geführt:

Lieferanten versenden nicht-konforme Rechnungen;

Käufer bearbeiten Dokumente manuell, die sie rechtlich nicht als strukturierte B2B-Rechnungen anerkennen können;

Erhöhter Aufwand bei der Abstimmung.

Bei der Verpflichtung geht es nicht nur darum, Rechnungen elektronisch zu versenden. Es geht um den Versand strukturierter Daten.

2. Kunden sind noch nicht bei Peppol registriert

Theoretisch können Sie, sobald Sie mit Peppol verbunden sind, Rechnungen an jedes registrierte Unternehmen senden.

In der Praxis mussten viele Unternehmen feststellen, dass ihre Kunden zu Beginn des Jahres 2026 noch nicht im Netzwerk registriert waren.

Dies führt zu einem Spannungsfeld in der Übergangsphase:

Sie sind gesetzlich verpflichtet, strukturierte Rechnungen zu versenden.

Ihr Kunde ist möglicherweise noch nicht über Peppol erreichbar.

Während Fallback-Kanäle (wie PDF per E-Mail) vorübergehend die operative Kontinuität unterstützen können, ersetzen sie nicht die Verpflichtung zur strukturierten Übermittlung. Unternehmen fordern ihre Geschäftspartner nun aktiv zur Registrierung auf.

Die Compliance bei der E-Rechnungsstellung ist von der Beteiligung des gesamten Ökosystems abhängig geworden.

3. Disziplin bei strukturierten Daten

Der Wechsel von PDF zu XML erfordert ein Umdenken.

Eine XML-Rechnung verzeiht keine:

Fehlenden Umsatzsteuer-Identifikationsnummern,

Falschen Steuerkategorie-Codes,

Unvollständigen Adressfelder,

Freitext-Behelfslösungen.

Die Validierung erfolgt vor der Übertragung. Entspricht die Struktur nicht dem Schema, schlägt der Rechnungsversand fehl.

Für viele KMU ist dies das erste Mal, dass die Qualität der Stammdaten zu einem Compliance-Thema wird und nicht nur eine Unannehmlichkeit in der Buchhaltung darstellt.

4. Erhalt nicht-konformer Rechnungen

Ein weiteres wiederkehrendes Szenario: „Was passiert, wenn ich immer noch eine traditionelle Rechnung erhalte?“

Anfang 2026 ist dies noch immer üblich.

Unternehmen müssen:

Authentizität und Integrität prüfen,

Beurteilen, ob der Lieferant gesetzlich verpflichtet ist, über Peppol abzurechnen,

Auf die Einhaltung der strukturierten Anforderungen hinwirken.

Die Übergangsphase zeigt eine ungleiche Bereitschaft in den verschiedenen Branchen. Das strukturierte System funktioniert, aber nur, wenn beide Parteien teilnehmen.

Peppol erklärt: Infrastruktur, keine Software

Peppol wird oft fälschlicherweise für ein Tool oder ein Regierungsportal gehalten. Es ist beides nicht.

Es ist ein internationales Netzwerk, das den sicheren Austausch strukturierter Dokumente zwischen verbundenen Teilnehmern ermöglicht. Sie verbinden sich einmal über einen zertifizierten Access Point und erhalten Interoperabilität mit allen registrierten Einheiten.

Ihre Peppol-ID fungiert als digitale Adresse für den Austausch strukturierter Dokumente. Diese ID basiert auf einer strukturierten Kennung – für belgische Unternehmen meist der Peppol-Schemacode 0208 gefolgt von der Unternehmensnummer (KBO/BCE) oder der Schemacode 9925 gefolgt von der Umsatzsteuer-Identifikationsnummer. Obwohl dies die häufigsten Formate sind, können auch andere konforme Identifikatoren verwendet werden. Weitere Informationen zu den akzeptierten Peppol-ID-Schemata finden Sie hier.

Sobald der Zugang aktiv ist, können Rechnungen nahtlos fließen – ohne manuelles Versenden von E-Mails, Scannen oder erneute Dateneingabe.

Der Wandel ist architektonisch. Belgien hat den Rechnungsaustausch fest in die Netzwerkinfrastruktur eingebettet.

Die verborgene Effizienzebene

Unternehmen, die die Verpflichtung rein als Compliance-Last betrachten, übersehen eine tieferliegende Chance.

Strukturiertes XML ermöglicht:

Automatisierte Abstimmung durch strukturierte Zahlungsreferenzen,

Reduzierten manuellen Aufwand in der Kreditoren- und Debitorenbuchhaltung,

Schnellere Klärung von Unstimmigkeiten,

Sauberere Audit-Trails (Prüfpfade).

Mit anderen Worten: Die Verpflichtung erzwingt Disziplin, belohnt aber mit Automatisierung.

Was kommt als Nächstes?

In der nächsten Phase geht es nicht um technische Stabilität. Diese wurde weitgehend erreicht.

Die nächste Phase ist die Normalisierung des Verhaltens:

Vollständige Durchdringung der Peppol-Registrierungen.

Beseitigung von PDF-Fallback-Gewohnheiten.

Anpassung im Vorfeld der E-Reporting-Pflichten ab 2028.

Das Modell von Belgien ist nicht dramatisch. Es ist unaufgeregt. Strukturiert. Dezentral.

Aber täuschen Sie sich nicht: Für mehrwertsteuerpflichtige Unternehmen mit Sitz in Belgien ist die strukturierte E-Rechnung kein Projekt mehr. Sie ist tägliche operative Realität.

Fazit

Belgiens Übergang zur verpflichtenden B2B-E-Rechnung hat sich technisch als stabil erwiesen, aber die operative Reife entwickelt sich noch. Die Peppol-Infrastruktur funktioniert wie geplant; die verbleibenden Herausforderungen liegen in der Bereitschaft der Unternehmen, der Vollständigkeit der Registrierungen und der Disziplin bei strukturierten Daten.

Für mehrwertsteuerpflichtige Unternehmen mit Sitz in Belgien ist Compliance nicht länger optional oder theoretisch. Die strukturierte XML-Rechnungsstellung ist nun fester Bestandteil des Tagesgeschäfts. Unternehmen, die über die bloße Mindesterfüllung hinausgehen und auf Automatisierung, Validierung und Integration setzen, werden nicht nur Risiken reduzieren, sondern auch messbare Effizienzvorteile vor der Ausweitung des E-Reportings im Jahr 2028 erzielen.

Belgiens Modell mag dezentral und unaufdringlich sein, aber seine Auswirkungen auf die Finanzprozesse sind strukturell und dauerhaft.

Bleiben Sie den Verpflichtungen einen Schritt voraus

Bleiben Sie über globale E-Invoicing-Vorgaben informiert mit unserem kostenlosen monatlichen Newsletter, der Ihnen die neuesten regulatorischen Updates aus über 50 Ländern direkt in Ihr Postfach liefert. Folgen Sie uns auf LinkedIn für tägliche Compliance-Einblicke und Expertenanalysen.

Felipe Jhones Dos Santos

Vermarkter, Banqup Group

Felipe ist ein Marketingprofi mit Spezialisierung auf Marketing und International Business und ist derzeit in Madrid ansässig. Der Großteil seiner beruflichen Erfahrung wurde in B2B- und SaaS-Umfeldern gesammelt, insbesondere in den Finanz- und Technologiesektoren. Er hat an Initiativen gearbeitet, die von der Kampagnenentwicklung und Markenpositionierung bis zur Optimierung der Customer Journey und der Abstimmung zwischen Marketing- und Vertriebsteams reichen. Sein Ansatz konzentriert sich auf Klarheit, Konsistenz und das Schaffen von Wirkung durch gut strukturierte Umsetzung.