Navigeren door PSD3 & PSR: Een exclusief interview met de betalingsexpert van Unifiedpost (nu Banqup)

In het snel veranderende landschap van EU-richtlijnen staat PSD3 op het punt een reeks veranderingen teweeg te brengen die de toekomst van financiële diensten zullen vormen. We spraken met een belangrijke betalingsexpert van Banqup Group, Jan Van Bulck, Productdirecteur Betalingen, om duidelijk te maken waar PSD3 precies over gaat.

Ten eerste Jan, wat houdt de PSD3-wetgeving in?

PSD3 is de nieuwste editie in een reeks EU-richtlijnen op het gebied van betalingen. Het is handig om eerst naar de geschiedenis te kijken om te begrijpen waarom er nu een derde versie van de PSD nodig is.

Hoe het allemaal begon met PSD in 2007

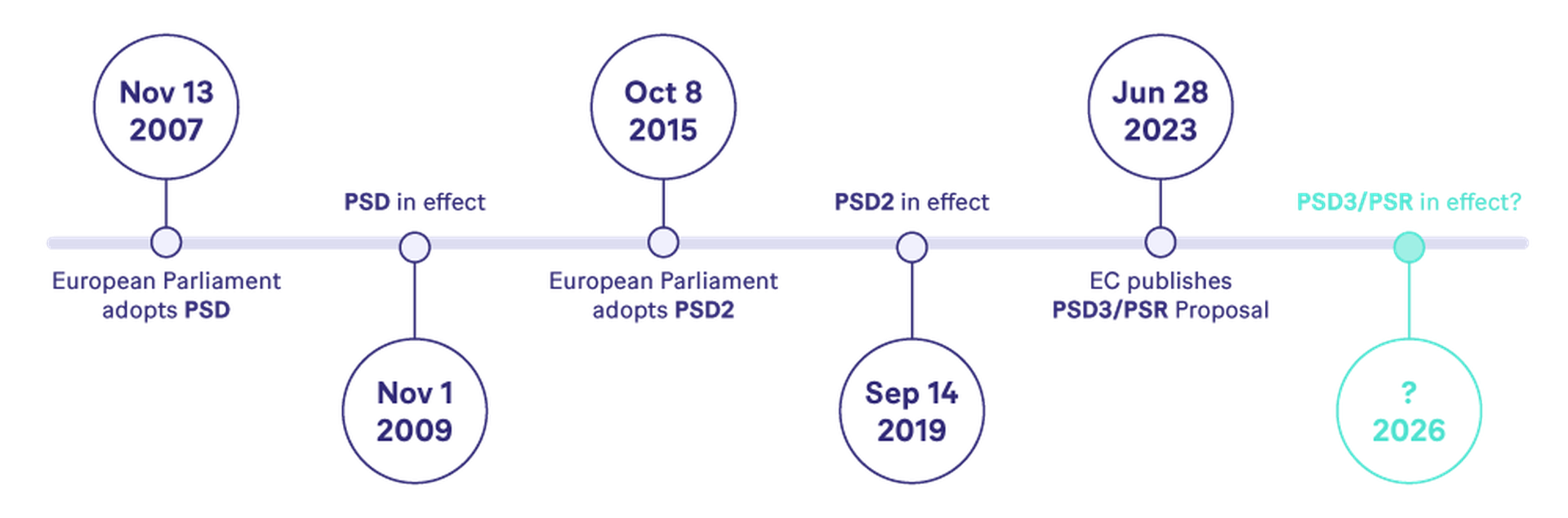

De Europese Commissie (EC) introduceerde PSD1 (of simpelweg PSD – Richtlijn Betalingsdiensten) in 2007, waarna deze in 2009 werd omgezet in nationale wetgeving.

De richtlijn was bedoeld om innovatie te stimuleren door concurrentie in de EU-betalingssector te bevorderen, met name door niet-banken zoals FinTechs toegang te geven. De EC erkende dat concurrentie innovatie bevordert en dat niet-banken vaak sneller innoveren.

PSD en de daaropvolgende versies werkten in ons voordeel bij Banqup Group. Door tijdens de eerste richtlijn een PSD-licentie te verkrijgen via onze volledig eigendom dochteronderneming Banqup Payments, waren we een van de vroege spelers op de markt. We zagen de kans om onze eigen betalingstechnologiestack te bouwen, in plaats van afhankelijk te zijn van externe partijen of traditionele banken. Inmiddels hebben we een volledige betalingslicentie en IBAN-betalingsrekeningen in 12 landen in heel Europa. Dit is precies het soort ontwikkeling en innovatie waarop de EC hoopte met PSD.

De volgende evolutie: Wat is PSD2?

De PSD2 wetgeving, uitgegeven in 2016, introduceerde tal van innovaties, waarbij Open Banking het meest opvallend was. Open Banking verplichtte financiële instellingen om hun betaalrekeningen toegankelijk te maken voor gekwalificeerde dienstverleners.

In een dynamische markt kunnen consumenten nu diensten van verschillende aanbieders combineren, dankzij Open Banking. De Account Informatie Service (AIS) van Open Banking maakt het mogelijk om een compleet overzicht te creëren van de financiële situatie van een gebruiker, ongeacht het aantal betrokken financiële instellingen.

Kennismaking met PSD3: Wat is PSD3/PSR?

Om te beginnen: we hebben nu niet alleen te maken met een richtlijn, maar met zowel een richtlijn als een verordening.

PSD3 is een richtlijn die in elk EU-land moet worden omgezet in nationale wetgeving.

PSR (Payment Services Regulation) is een Europese verordening: krachtiger, onmiddellijk van kracht en geldt uniform in alle lidstaten, zonder omzetting.

Wat houdt PSD3 precies in? PSD3 is robuuster dan zijn voorgangers, biedt meer duidelijkheid, breidt de mogelijkheden uit en verwijdert discriminerende factoren. Op hoofdlijnen zijn dit de vier pijlers van PSD3/PSR:

Verbetering van consumentenbescherming.

Open Banking competitiever maken door harmonisatie en standaardisatie.

Uniformering van de regels in heel Europa.

Betaalinstanties de mogelijkheid geven om rechtstreeks deel te nemen aan alle betalingssystemen.

Wat betekent dit voor bedrijven? Er zijn veel voordelen, maar de belangrijkste zijn het vermogen om een geconsolideerd overzicht te krijgen van al hun rekeningen en rekening-naar-rekening betalingen. In plaats van trage kaartbetalingen kunnen bedrijven profiteren van snellere transacties, wat resulteert in een nauwkeuriger en sneller kasstroombeheer.

Wat heeft de Europese Commissie ertoe aangezet om de volgende richtlijn te creëren?

De EC heeft nieuwe veiligheidsbedreigingen, toenemende klantverwachtingen en de wens om eerlijke concurrentie en innovatie op de markt te bevorderen, geïdentificeerd.

Dit is essentieel in een steeds verder gedigitaliseerde markt. Betalingsinstellingen zoals Banqup Payments kunnen sneller reageren en evolueren dan traditionele banken en bieden elektronische betalingsoplossingen die bedrijven nodig hebben. Daarom zijn we een erkende betaalinstantie geworden, zodat we bedrijven kunnen voorzien van vooruitstrevende betalingsoplossingen, zoals beschikbare IBAN-rekeningen.

Klinkt het alsof PSD3 perfect is voor betaaldienstverleners zoals Banqup Group?

Inderdaad! Sommige landen, vooral buiten de eurozone, zijn nog steeds erg conservatief als het gaat om het openen van hun clearing-systemen voor niet-bancaire spelers. Hierbij gaat het niet om Open Banking, maar om het uitgeven van echte betaalrekeningen.

Met PSD3 moeten deze landen hun grenzen openen, waardoor klanten veel meer vrijheid krijgen bij het kiezen van hun betaaldienstverlener. Dit is slechts één van de elementen waar Banqup Group enthousiast over is. Zoals besproken, geven we al echte betaalrekeningen uit in 12 landen en met PSD3 kijken we ernaar uit om dit aantal uit te breiden buiten de eurozone.

Wat betekent PSD3 voor banken?

Enerzijds zet PSD3 traditionele bankmodellen onder druk, waardoor banken zich meer zullen specialiseren in hun kernvaardigheden in plaats van te proberen aan elke consumentenbehoefte te voldoen. Dit kan sommige banken juist geruststellen.

De Open Banking-standaarden worden onderdeel van de PSR. Met één gemeenschappelijke EU-wetgeving verdwijnen de tegenstrijdigheden en verwarring die we momenteel zien bij Open Banking API’s.

Kortom, PSD3/PSR zal Open Banking beter maken dan ooit tevoren. Door financiële diensten van verschillende aanbieders in mobiele apps te integreren, krijgen gebruikers een volledig overzicht van al hun bankrekeningen. Omdat PSD3/PSR banken verplicht de vastgestelde normen voor Open Banking te volgen, worden deze diensten betrouwbaarder en breder beschikbaar.

Wat zijn de tijdschema’s voor PSD3?

Net als bij elke richtlijn die in nationale wetgeving moet worden omgezet, kunnen de tijdschema’s worden beïnvloed door feedback en mogelijke vertragingen:

Eerste helft van 2024: Definitieve versie van de richtlijn.

18 maanden na de definitieve versie:

Overgangsperiode voor alle Europese lidstaten.

Einde 2025, begin 2026: Voorgestelde inwerkingtreding.

Wat betekent PSD3 uiteindelijk voor Banqup Group, onze partners en klanten?

Bij Banqup Group geloven we in het hebben van eigen betaalrekeningen om prestatiegerichte systemen te ontwikkelen. Open Banking is waardevol, maar om een robuuste bankervaring voor KMO’s op te bouwen, is een toegewijde betaalrekening essentieel. PSD3 stelt ons in staat om onze implementaties naar een hoger niveau te tillen en uit te breiden naar nog meer landen.

Tegelijkertijd vertrouwen we op Open Banking om ons Banqup Business-platform te integreren met conventionele banken. De nadruk van PSD3 op Open Banking-standaarden maakt het mogelijk een soepelere ervaring te bieden over verschillende financiële apps.

De toewijding van de EC om niet-banken te ondersteunen sluit goed aan bij de doelstellingen van Banqup Group en helpt onze partners en klanten te profiteren van een flexibele en waardevolle betalingsdienst.