Navigating PSD3 & PSR: An exclusive interview with Unifiedpost Group’s (now Banqup Group's) payments expert

In the fast-evolving landscape of EU directives, PSD3 is set to bring a wave of changes, shaping the future of financial services. We sat down with a key payments expert from Banqup Group - Jan Van Bulck, Product Director Payments - to unravel what PSD3 is all about.

Firstly Jan, what is the PSD3 legislation?

PSD3 is the latest instalment in a series of EU payment related directives. It’s helpful to take a quick look at the history to understand why we now have a third iteration of the PSD.

How it all started with PSD in 2007

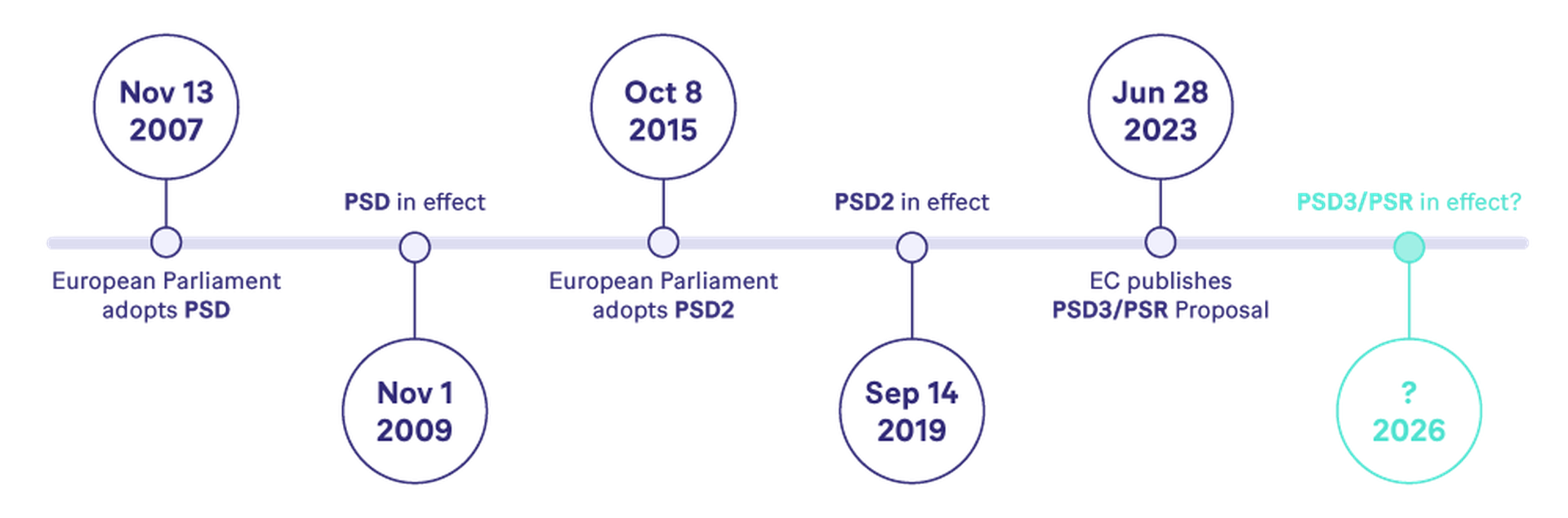

The European Commission (EC) introduced PSD1 (or simply PSD - payment services directive) in 2007 and saw it transposed into local legislations in 2009.

The EC created the directive to enhance innovation by promoting competition in the EU payments sector, specifically by enabling non-banks such as FinTechs to participate. The EC recognises that competition fuels innovation, acknowledging that non-banks tend to innovate more swiftly.

PSD and its continuous iterations, work very well in our favour. Banqup Group, having secured a PSD licence during the first directive (through its wholly owned subsidiary Banqup Payments), was an early entrant into the space. We recognised the opportunities of building our own payments technology stack, instead of being dependent on outside players or traditional banks. We, as a company, now have a full payments licence and IBAN payment accounts in 12 countries throughout Europe. This is the kind of development and innovation the EC was hoping for with PSD.

The next evolution: What is PSD2?

PSD2, released in 2016, introduced numerous innovations, with Open Banking being the most notable among them. Open Banking mandated financial institutions to make their payment accounts accessible by qualified service providers.

In a dynamic market, consumers now combine services from different providers. This is all because of Open Banking. Open Banking's Account Information Service (AIS) allows for the creation of a comprehensive overview of a user's financial situation, irrespective of the number of financial institutions involved.

Introducing PSD3: What is PSD3/PSR?

To start with: we now face not just a directive, but both a ‘directive’ and a ‘regulation’.

The PSD3 is a directive: to be transposed into local legislation in each EU country. The PSR (Payment Services Regulation) is European-level law: it’s more powerful, no need to transpose, effective immediately and equally applicable in all member states.

So what is PSD3 all about? PSD3 is more robust than its predecessors, it brings more clarity, extends the possibilities and eliminates discriminatory factors.

From a high-level perspective, these are the four cornerstones of PSD3/PSR:

Enhance consumer protection

Make Open Banking more competitive through harmonisation and standardisation

Making the rules more uniform across Europe

Grant Payment Institutions the possibility to participate directly in all payment systems

What does this mean for businesses exactly? Well, there are many advantages, but the top advantages that I imagine are most exciting for businesses are the ability to have a consolidated view on all of their accounts and account-to-account payments. Instead of slow card payments, businesses will be able to benefit from faster transactions and therefore a more accurate and faster cash-flow.

What do you think triggered the EC to create the next directive?

The EC rightfully identified new security threats, growing customer expectations, and again, the EC wished to promote fair competition and innovation in the market.

This is vital in an increasingly digitalised market. Payment Institutions such as Banqup Payments, can react and evolve quicker than traditional banks, and provide the electronic payment solutions that fast-moving businesses and consumers need. This is why we became a licensed payment institution, to provide businesses with the payment solutions, such as available IBAN accounts, that forward-thinking businesses need.

It sounds like PSD3 is perfect for payment service providers such as Banqup Group?

Indeed! Some countries (mainly the non-Euro countries) are still very conservative when it comes to opening up their clearing system to non-bank players. I’m not talking about Open Banking here… I am referring to the practice of issuing real payment accounts.

With PSD3, these countries now have to open up their boundaries, therefore providing customers with much more freedom when choosing their payment service provider. This is just one element for Banqup Group to be excited about. As discussed, we already issue real payment accounts in 12 countries. With PSD3 we are excited to see this number grow beyond the Euro zone.

What does PSD3 mean for banks?

On the one hand, PSD3 threatens traditional banking models, prompting a shift towards specialisation in core strengths rather than attempting to fulfil every consumer need. However, this may make some banks breathe a sigh of relief.

The Open Banking standards will be part of the PSR. Remember: one common EU law, and therefore, taking away all the discrepancies and confusion we observe in Open Banking APIs today.

Simply put, PSD3/PSR will make Open Banking better than ever before. By blending financial services from different providers into mobile apps, users will have a complete view of all their bank accounts. Because PSD3/PSR will make banks follow set standards for Open Banking, it makes these services more reliable and widespread.

What are the timelines for PSD3?

Just like any directive that must be transposed into local laws, the timelines are subject to feedback and potential delays:

First half of 2024 - Finalised version of the directive

18 months after the finalised version: A transition period for all European Member States

End of 2025, beginning of 2026 - Suggested effect

Finally, what does PSD3 mean for Banqup Group, our partners and customers?

At Banqup Group, we believe in having our own payment accounts to build more performance-oriented systems. Open Banking is great, but to build a robust banking experience for SMEs, a dedicated payment account adds so much value. PSD3 allows us to take our implementations one step further, to even more countries.

At the same time, we also rely on Open Banking: to integrate our Banqup Business platform with conventional banks. PSD3's emphasis on Open Banking standards allows us to create a more seamless experience across different financial apps.

The EC’s commitment to supporting non-banks nicely aligns with Banqup Group’s objectives, and thus, helps our partners and customers benefit from a more flexible and value-added payment service.