Impact van verplichte e-facturatie op Litouwse bedrijven in de Baltische staten

Samenvatting

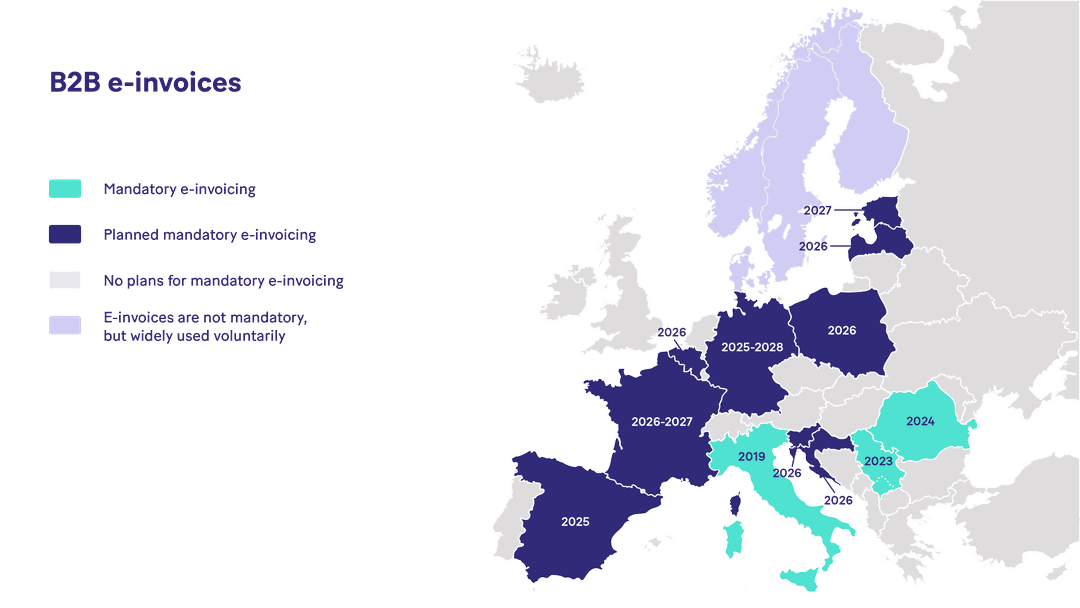

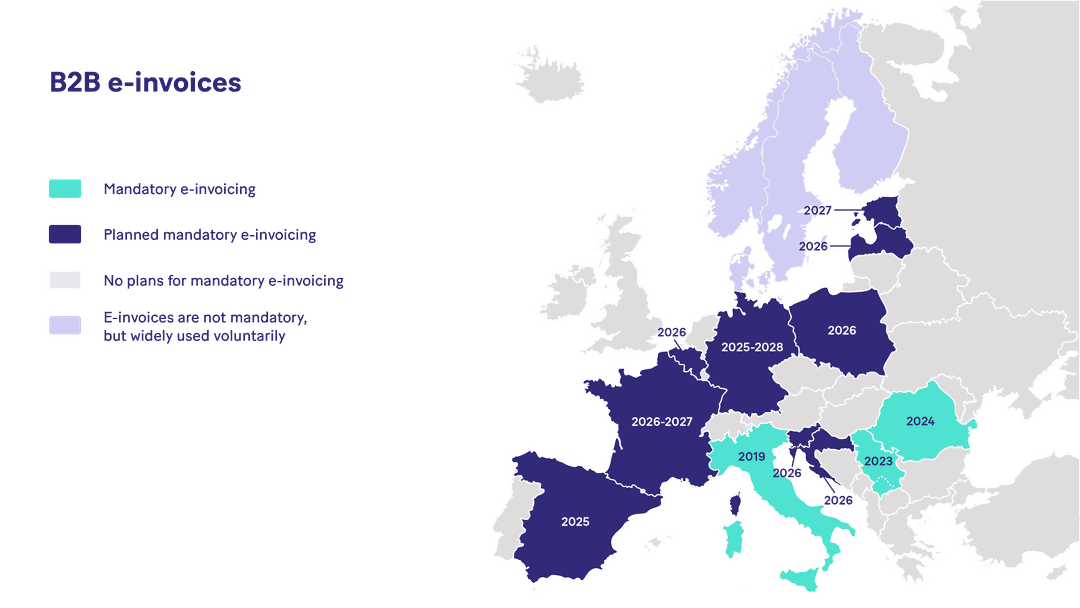

Letland: B2G e-facturatie is verplicht vanaf 1 januari 2025, gevolgd door B2B op 1 januari 2028 (via “e-adrese”).

Estland: Een B2B-model op basis van koperskeuze (EN16931-standaard) begint op 1 juli 2025, wat leidt tot een volledig B2B- en B2G-mandaat in 2027.

Polen (KSeF 2.0): Een gefaseerde uitrol begint op 1 februari 2026, met volledige implementatie verwacht tegen 2027.

Het EU ViDA-initiatief heeft tot doel grensoverschrijdende B2B e-facturatie te standaardiseren.

Litouwse bedrijven die betrokken zijn bij internationale handel kunnen nu al te maken krijgen met vereisten om gestructureerde e-facturen te versturen.

Verplichte e-facturatie breidt zich snel uit over de Baltische regio. Letland en Estland boeken voortgang richting volledige digitale B2B-mandaten, terwijl Polen zijn gecentraliseerde KSeF 2.0-systeem implementeert met een gefaseerde handhaving vanaf 2026. Tegelijkertijd versterkt het ViDA-initiatief van de EU de verschuiving naar gestandaardiseerde digitale btw-rapportage in de lidstaten.

Hoewel Litouwen nog geen verplichte binnenlandse B2B e-facturatie heeft ingevoerd, worden Litouwse bedrijven die grensoverschrijdend werken al beïnvloed. Het begrijpen van regionale tijdlijnen en technische vereisten is essentieel om naleving te garanderen, ononderbroken handel te behouden en voor te bereiden op de bredere digitale transformatie van btw-rapportage.

Letland: B2G al verplicht, B2B volgt in 2028

Sinds 1 januari 2025 moeten alle facturen die naar Letse overheidsinstellingen worden gestuurd elektronisch worden ingediend via het “e-adrese”-systeem. Deze vereiste zorgt voor een snellere verwerking, grotere transparantie en verbeterde btw-inning.

In de toekomst wordt business-to-business (B2B) e-facturatie verplicht op 1 januari 2028. Dit betekent dat alle Letse bedrijven die goederen of diensten leveren aan andere bedrijven elektronische facturen moeten uitwisselen.

Litouwse bedrijven die met Letse partners werken, zouden moeten overwegen om oplossingen te zoeken die voldoen aan zowel B2G- als B2B-vereisten, zelfs voordat het B2B-mandaat officieel van kracht wordt.

Estland: Model op basis van koperskeuze in 2025, volledig mandaat in 2027

Estland vereist al lang B2G e-facturen, maar vanaf 1 juli 2025 werd een model op basis van “koperskeuze” geïntroduceerd. Onder dit model kan elk bedrijf dat geregistreerd staat als ontvanger van e-facturen van zijn leveranciers eisen dat facturen in elektronische vorm worden verzonden, bij voorkeur volgens de Europese norm EN16931.

Tegen 2027 is Estland van plan e-facturatie verplicht te stellen voor alle btw-plichtige bedrijven in zowel het B2G- als het B2B-segment.

Deze wijzigingen hebben als doel om:

De verzending van documenten te standaardiseren.

Administratieve fouten te verminderen.

Financiële controle en btw-administratie te verbeteren.

Litouwse bedrijven die zakendoen met Estse partners moeten bereid zijn om aan deze vereisten te voldoen wanneer daarom wordt gevraagd. Het nu al upgraden van boekhoudsystemen en het adopteren van e-facturatieoplossingen kan helpen om een soepele bedrijfsvoering te garanderen.

Polen: Overzicht KSeF 2.0-mandaat

Polen rolt zijn e-facturatiemandaat geleidelijk uit via het Krajowy System e-Faktur (KSeF) 2.0-systeem. Hoewel dit artikel zich richt op de Baltische regio, is het nuttig voor Litouwse bedrijven om op de hoogte te zijn van de Poolse vereisten, met name voor grensoverschrijdende transacties.

Belangrijkste punten:

1 februari 2026: Verplicht voor grote belastingbetalers (jaaromzet boven €47 miljoen).

1 april 2026: Verplicht voor andere bedrijven, behalve de kleinste micro-ondernemers.

1 januari 2027: Verplicht voor micro-ondernemers met een maandomzet onder €2.350.

Aanpassingsperiode: Boetes voor KSeF-fouten zijn uitgesteld tot 1 januari 2027.

Voordelen van vroege adoptie: Verbeterde naleving, gestandaardiseerd digitaal controlespoor, operationele efficiëntie.

Zie voor meer gedetailleerde informatie Polen's KSeF 2.0 - Het officiële e-facturatiemandaat.

Ontwikkelingen op EU-niveau: ViDA-richtlijn

Het ViDA-initiatief (VAT in the Digital Age) van de Europese Commissie bevordert e-facturatie in de hele EU om de btw-inning en grensoverschrijdende transparantie te verbeteren. Het moedigt de geleidelijke adoptie van verplichte B2B e-facturatie in EU-lidstaten aan.

Voor Litouwse bedrijven die internationaal handelen is het begrijpen van ViDA essentieel, aangezien grensoverschrijdende partners steeds vaker elektronische facturen in gestandaardiseerde formaten zullen verwachten.

Gevolgen voor Litouwse bedrijven

Hoewel Litouwen al B2G e-facturatie heeft geïmplementeerd via het SABIS-systeem, is B2B e-facturatie binnenlands nog niet verplicht. Er vloeien echter verschillende implicaties voort uit het omliggende Baltische en EU-landschap:

Partnervereisten

Litouwse bedrijven die werken met partners in Letland, Estland of Polen moeten mogelijk e-facturen versturen in de formaten die door die landen worden vereist.

Pdf-facturen zijn mogelijk niet langer voldoende voor internationale partners.

Regelgevingstrends

Buurlanden implementeren proactief B2B-mandaten om transparantie en efficiëntie te vergroten.

Litouwse autoriteiten kunnen in de komende jaren dit voorbeeld volgen.

Operationele gereedheid

Het vooraf bijwerken van boekhoudsystemen en het adopteren van e-facturatieoplossingen zal de administratieve last verminderen en naleving van de vereisten van buitenlandse partners garanderen.

Hoe voor te bereiden

Felipe Jhones Dos Santos

Marketeer, Banqup Group

Felipe is een marketingprofessional die gespecialiseerd is in Marketing en International Business en momenteel gevestigd is in Madrid. Het grootste deel van zijn professionele ervaring heeft hij opgedaan in B2B- en SaaS-omgevingen, met name binnen de financiële en technologiesector. Hij heeft gewerkt aan initiatieven variërend van campagnemanagement en merkpositionering tot optimalisatie van de customer journey en de afstemming tussen marketing- en commerciële teams. Zijn aanpak is gericht op helderheid, consistentie en het creëren van impact door middel van goed gestructureerde uitvoering.